کی از سؤالاتی که خیلیها از من میپرسند، این است که چطور سایتمان را برای پرداخت آنلاین به بانک متصل کنیم؟

بد نیست یک توضیح در مورد این امکان بدهم:

۱- مواد لازم!!

اولاً دقت کنید که قبل از درخواست از یک بانک برای اتصال به آن، باید شرایطی داشته باشید؛ از جمله:

- نماد الکترونیکی (ENAMAD):

باید ابتدا برای درخواست نماد اعتماد الکترونیکی یا ENAMAD از سایت enamad.ir اقدام کنید. گرفتن همین نماد الکترونیکی یعنی طی کردن ۳۱ خان!!! برای مشاهده شرایط آن فقط نگاهی به PDF معیارها در این صفحه بیندازید: http://enamad.ir/Request.aspx

البته میتوانید نماد موقت بگیرید که آن، میشود حدوداً ۷ خان!

البته طبق تجربهای که ما داشتیم، آنقدر به سایت گیر میدهند که اعصاب انسان خرد میشود! مثال: نباید ابتدا پول بگیرید و بعداً خدمات بدهید. باید همان لحظه خدمات ارائه شود. آدرس و تلفن محل کار در صفحه اول، جایی که مشخص میکنند باشد. فقط به برخی گیرهایی که طی دو ماه دادند و هر بار باید ما رفع میکردیم و دوباره درخواست بررسی میدادیم دقت کنید:

--- فرایند خرید مشاهده نگردید برای خرید کارت شارژچگونه می توان از سایت اقدام کرد

--- فرآیندخریدباید به صورت آنلاین باشد یعنی کاربر نباید منتظرایمیل شما بماند وهمان لحظه که سفارش داد باید تاییدیه ی شما رادر پنجره سایت شما ببیند نه درایمیل خودش.

--- در شخصیت حقیقی سند ضمیمه شده یا باید بنام خودتان یا بنام پدر و با مادر و یا همسر باشد که در اینصورت صفحه اول و دوم شناسنامه کسی که سند بنام اوست راضمیمه کنید سایت بارگذاری نشد.

--- افزایش اعتبار از سایت حذف گردد باید برای خرید های کارت شارژمثلا 2000تومانی در همان وقت 2000 تومان واریز به حساب می شود یا از طریق درگاه پرداخت می گردد و کد دریافت می گردد

--- چنانچه شما قسمت همکاری با ما را برای کارهای بازاریابی قرار داده اید باید دارای مجوز باشید وگرنه قسمت همکاری با مارا حذف کنید.

--- ادرس فروشگاه باید کاملا مطابق اجاره نامه قید گردد و تصویر ان کامل ارسال گردد تعرفه ها مشخص می باشد ولی وقتی ثبت نام انجام می گیرد باید امکان خرید در سایت مشاهده گردد

--- لطفا آرم نماد را در صفحه پروفایل شما و درخواست نمایندگی و تماس با ما قرار دهید

شما را نمیدانم اما من حالم از طی کردن این همه مرحله و گیر دادنها به هم میخورد!

توجه: به وبلاگها نماد الکترونیکی داده نمیشود.

- ثبت در سایت ساماندهی:

باید سایتتان در samandehi.ir ثبت شده باشد.

- باید جواز کسب داشته باشید و یا یک شرکت ثبت شده باشید!

آپدیت: برخی مشاغل مانند فروشگاه آنلاین و افراد حقیقی میتوانند بدون جواز کسب نیز نماد بگیرند. اما اگر میخواهید نماد حقوقی بگیرید باید جواز کسب داشته باشید.

بعد از طی کردن چند خان سایت ای.نماد تازه باید به سایت یک بانک مراجعه کنید و درخواست درگاه پرداخت اینترنتی بدهید که هر کدام شرایط خاص خود را دارند (مثلاً شرایط بانک سینا را اینجا ببینید) اما چیزی که در همه بانکها الزامی است، یکی نماد الکترونیکی و یکی «اصل و کپی جواز کسب یا مجوز در خصوص فعالیت در حال انجام» است. حالا تصور کنید مثلاً ما برای فروش تستا باید از کجا جواز کسب و امثالهم بیاوریم!؟؟؟؟؟

(این را داخل پرانتز بگویم: من با یکی از بانکها که تماس گرفتم، گفت شما ENAMAD را بگیرید، ما این جواز کسب را یک کاریش میکنیم! که همان ای.نماد هم یک جاهایی به گواهی ثبت شرکت و جواز کسب گیر میدهد)

خوب، شرکت ثبت میکنم!

ممکن است بگویید خوب من میروم یک شرکت ثبت میکنم. بله، اگر شما قصد دارید حقیقتاً مانند یک شرکت کارتان را توسعه دهید، راهی جز این ندارید. اما اگر میخواهید شرکت ثبت کنید که به شما درگاه پرداخت الکترونیک بدهند، باید بدانید که ثبت شرکت همانا و دردسرهای بعدی همانا. آنقدر مراحل و آنقدر قوانین و مقررات دارد که پشیمان خواهید شد. من چند ماه پیش برای ثبت شرکت به اداره ثبت اسناد مراجعه کردم، شخصی که مسؤول این کار بود گفت: اگر میتوانید کارهایتان را با کمی زحمت بیشتر، بدون ثبت شرکت انجام دهید، پیشنهاد میکنم شرکت ثبت نکنید. چون بحث مالیات و امثالهم خودش مصیبتی است.

میتوانم از شرکت ثبت شده دیگران استفاده کنم؟

یک راه برای دور زدن این مانع، این است که از شرکت ثبت شده دیگران که خودشان پرداخت الکترونیک ندارند استفاده کنید. برخی از دوستان بودهاند که از یک شرکت ثبت شده که آشنایشان بوده یک گواهی گرفتهاند و از آن طریق اقدام کردهاند که البته این هم دردسرهای خاص خودش را دارد. (تجربه من برای زمانی بود که بانکها ENAMAD نمیخواستند. الان این ای.نماد اعصاب خردکن است)

۲- مراحل اتصال سایت به درگاه بانک:

حالا بعد از اینکه یکی دو ماه درگیر گرفتن ENAMAD و تأییدیه بانک بودید، بانک به شما چند کد و نام کاربری و رمز عبور و غیره میدهد. همینطور یک یا دو PDF که راهنمای اتصال درگاه شما به درگاه بانک است نیز به شما ایمیل میشود.

روال کار برای برنامهنویسانی که تخصص کافی نداشته باشند، تقریباً غیرممکن است. اما اگر تخصص کافی داشته باشید در عرض چند ساعت میتوانید سایت را به بانک متصل کنید. تقریباً روال همه بانکها به یک صورت است. البته برخی بانکها انصافاً راحتتر و قشنگتر کار کردهاند و برخی، آنقدر پیچاندهاند که خودشان هم متوجه نمیشوند باید چه کار کرد.

حتماً شماره تماس برنامهنویس و یا مسؤول تراکنشهای اینترنتی بانک را بگیرید و به طور مستقیم با آنها صحبت کنید. من در مورد این چند بانکی که قصد اتصال به آنها داشتیم، از برخورد و راهنماییهای آنها بسیار بسیار راضی بودم و واقعاً لذت بردم.

به هر حال، روال کلی به صورت زیر است: (من در آزمون مهندسی نرم افزار به دانشجویانم این مسأله را داده بودم و خواسته بودم که دیاگرامهای آنرا رسم کنند)

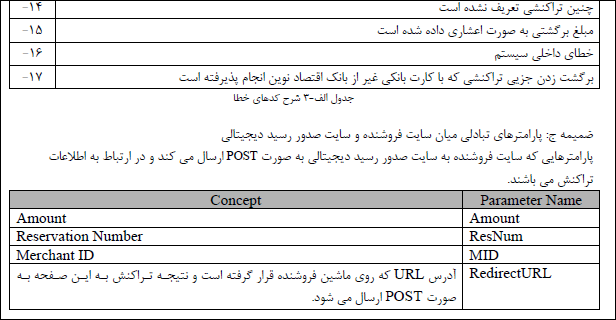

- هر سایتی که درخواست سرویس پرداخت آنلاین را به بانک بدهد، یک نام کاربری و رمز عبور دریافت میکند. به محض اینکه مشتری در سایت فروشنده تقاضای پرداخت آنلاین میکند، برنامهنویس باید از طریق یک متود مبلغ به انضمام نام کاربری و رمز عبور را به بانک بفرستد.

- نام کاربری و رمز عبور و آی.پی و آدرس سایتی که درخواست داده است، توسط سرور بانک بررسی میشود.

- اگر این اطلاعات درست نباشد، بانک پیغامهایی مثل: «نام کاربری یا رمز عبور و یا آی.پی اشتباه است» را نمایش میدهد و درخواستی را از این سایت نمیپذیرد.

- اگر این اطلاعات درست بود، یک کد خاص به نام pac (که این کد نهایتاً دو ساعت در سیستم بانک باقی میماند) به سایت فروشنده ارسال میشود. برنامهنویس باید این کد را دریافت کند و همراه با شماره فاکتوری که برای خرید مشتری در نظر میگیرد در قالب یک فرم و دکمه (به دور از چشم کاربر) به بانک برگرداند.

- وقتی مشتری همراه با کد pac به درگاه بانک هدایت میشود، این کد توسط سرور بانک بررسی میشود که معتبر است یا خیر؟ اگر به طور مثال دو ساعت از عمر آن گذشته باشد یا تغییری در آن ایجاد شده باشد، به مشتری پیغام «لطفاً مجدداً سعی نمایید» را نمایش میدهد و او را به سایت مبدأ برمیگرداند.

- اگر کد pac صحیح باشد، فرم دریافت اطلاعات کارت شتاب به کاربر نمایش داده میشود.

- اگر کاربر به درستی اطاعات کارت را وارد کند و تراکنش با موفقیت انجام شود، پس از نمایش پیغام مناسب، مشتری همراه با مبلغی که از حسابش کم شده و یک کد پیگیری و شماره فاکتوری که برنامهنویس فرستاده بود به سایت فروشنده برمیگردد.

- هنوز فرایند خرید، کامل نشده (چون ممکن است یک هکر این مبلغ و کد پیگیری را به سایت فروشنده بفرستد. برنامهنویس باید بعد از دریافت کد پیگیری، آنرا همراه با مبلغ و نام کاربری و رمز عبور خاص این فروشگاه به صورت مخفی و با فراخوانی متد «وارسی خرید» به بانک بفرستد.

- بانک بررسی میکند که آیا این شماره پیگیری با این مبلغ در پروفایل این فروشگاه ثبت شده است؟

- اگر مشکلی وجود داشته باشد (مثلاً این کد پیگیری تقلبی باشد) بانک کد 01 را در پاسخ به متود «وارسی خرید» میفرستد و برنامهنویس به مشتری پیغام «تراکنش با مشکل مواجه شد» را نمایش میدهد.

- اگر همه چیز درست بود، حالا کد 00 نماد پایان موفقیتآمیز تراکنش را در جواب به این متود به سایت فروشگاه ارسال میکند و برنامهنویس موظف است سرویس لازم را به مشتری ارائه کند.

البته دقت کنید که هر بانکی ممکن است تغییراتی در این روال داده باشد اما اکثر اوقات روال کلی به همین صورت است.

برخی نکات:

- اکثر بانکها در همان لحظه که تراکنش انجام میشود، مبلغ را به حساب صاحب سایت واریز میکنند اما برخی بانکها هم هستند که یک متود تسویه دارند که شما مثلاً میتوانید در انتهای هر روز فراخوانی کنید و مبلغ گرفته شده از مشتریان، تا آن لحظه به حساب صاحب سایت واریز میشود و یا میتوانید بعد از هر دریافت مبلغ از مشتری آنرا فراخونی کنید تا همان لحظه به حسابتان بیاید.

- تا جایی که میدانم کارمزدی در این سرویس دریافت نمیشود.

۳- من امکان دریافت نماد اعتماد الکترونیکی و درگاه مستقیم بانک ندارم، به هیچ وجه نمیتوانم پرداخت الکترونیکی داشته باشم؟

اگر شما هم مثل ما حوصله افتادن دنبال این قوانین دست و پا گیر را ندارید، میتوانید از درگاههای واسط استفاده کنید. سایتهایی هستند که به شما اجازه میدهند که شما مشتریانتان را به سایت آنها بفرستید، آنها مشتری را به بانک مورد نظرشان هدایت میکنند و مبلغ را از طرف شما دریافت میکنند و نهایتاً مشتری را به سایت شما ارجاع میدهند.

مزایای این روش:

- نیازی به طی کردن آن همه مرحله نیست. همین الان درخواست بدهید و مشخصات بانکی و تصویر کارت ملی و چند مشخصه ساده را به آنها بدهید، در عرض چند ساعت درگاه پرداخت شما آماده است!

- حتماً لازم نیست وبسایت داشته باشید. وبلاگها هم میتوانند از این روش استفاده کنند.

- نیازی به تخصص فنی نیست. در سادهترین حالت، آنها به شما یک دکمه میدهند که کافیست کد آن دکمه را در مطلبتان قرار دهید. مشتری با کلیک روی آن به درگاه آنها و سپس به بانک منتقل میشود و نهایتاً از طریق ایمیل یا SMS به شما اطلاع داده میشود که یک مشتری به حساب شما پول واریز کرده.

- اکثر آنها امکانات بسیار جالبی تعبیه کردهاند (مثلاً خیلیهاشان برای همه نوع سیستم فروشگاهی ماژول رایگان عرضه میکنند که به راحتی به درگاه آنها متصل شوید)

معایب این روش:

- درصد نسبتاً زیادی کارمزد از شما میگیرند. از 1.5 درصد تا 2.5 درصد. (ممکن است بگویید این که درصد زیادی نیست، اما وقتی تراکنشهایتان زیاد شود، متوجه میشوید که کم هم نیست! مثلاً وقتی از ۳۰۰ هزار تومان با احتساب ۲.۵ درصد سود، ۷۵۰۰ تومان به آنها میپردازید، آتش میگیرید!!! :)

- تسویه حساب از یک تا چهار روز. پول در این روش سریعاً به حساب شما نمیآید. بلکه باید درخواست واریز بدهید و در برخی سایتها تا ۴ روز کاری صبر کنید تا پول به حسابتان واریز شود.

- مشتری باید یک مرحله بیشتر طی کند. یعنی باید ابتدا وارد سایت آنها شود و سپس وارد درگاه بانک... و همین ممکن است برای برخی مشتریان که ناشیتر هستند شبهه ایجاد کند و از خرید منصرف شوند.

بررسی برخی سایتها در این زمینه:

این سایت شاید به دلیل اینکه اولین سایت در این زمینه بود، شهرت خوبی دارد. ما چند ماهی با آنها کار کردیم و از سرویسشان کاملاً راضی بودیم. پشتیبانی خوبی دارند، از لحاظ بصری هم سایت خوب و جذابی طراحی کردهاند. اما چیزی که باعث شد همین دیشب ما قیداین سایت را بزنیم و با سایت دیگری همکاری کنیم، درصد سود بالا(۲.۵ درصد برای تراکنشهای زیر ۴۰۰ هزار تومان و ۱.۹ درصد برای بالای ۴۰۰ هزار تومان) و همینطور واریز در ۳ تا ۴ روز کاری بود که این به نظر من باعث شکست این سایت نسبت به سایت بعدی خواهد شد.

این سایت توانسته با رفع معایب زرینپال، مشتریهای ناراضی از آن سرویس را جذب خود کند. (در مورد مقایسه این سرویس با سرویسهای مشابه اینجا را ببینید) از جمله مزایای این سایت: سود ۱.۵ درصدی و مبلغ ثابت ۳۰۰۰ تومان برای تراکنشهای بالا که انصافاً منطقیتر است. البته ما فعلاً به تازگی با آنها همکاری میکنیم. هنوز بحث پشتیبانی و مباحث اداری آنها را تست نکردهایم. طی روزهای آینده در این زمینه بهتر میتوانیم اظهار نظر کنیم.

آپدیت:

در تستهای اولیه، پرداخت به موقع صورت میگیرد و عملکرد نسبتاً خوبی دارند.

فقط عیب کوچک این سرویس: در هر ۲۴ ساعت، فقط یک بار میتوانید درخواست برداشت پول بدهید که البته قابل چشمپوشی است.

حقیقتش را بخواهید، من همین الان در جستجوهای سیستمهای مشابه، این سایت را یافتم!! عجب سایت جالبی است! کاملاً خودش را شبیه PayPal.com (که راه انداز این ایده در دنیا بود) طراحی کرده. از پروتکل https هم برای امنیت بیشتر استفاده میکند. همین الان ثبت نام کردم، خیلی سریع همه چیز اتفاق افتاد. حتی تأیید حساب بانکی من در کمتر از ۵ دقیقه انجام شد و الان تماس گرفتم که درصد کارمزد را بدانم، خیلی سریع و عالی پاسخگو بودند. البته این یک ضعف است که در هیچ کجا از سایتشان ثبت نکردهاند که درصد کارمزد چقدر است!! اما من الان پرسیدم، پس به شما میگویم: ۱ درصد کارمزد!! عالی است!

احتمالاً همین روزها (بعد از تست سایت PayLine) برای اتصال سایت به آن درگاه اقدام میکنم و نتیجه را بعداً در این مطلب خواهم نوشت...

ناگفته نماد که در این سایت، طی سه ماه اول، مبالغ دریافتی از مشتریها، بعد از سه روز قابل درخواست است. اگر بعد از سه ماه به شما اعتماد کردند، طی یک روز به حساب شما واریز میکنند.

(چه افسوسی خوردم که زودتر با این سایت آشنا نشدم!! میدانید چقدر سود طی یک ماه اخیر به زرینپال دادهایم!؟)